[薪酬|高薪]有“股东”感觉的公司高管们

横店人才网328job.com:

传统的整体薪酬通常并不随股东回报而改变,主要原因:现有的财务指标和目标设与股东价值不相关激励体系制定过程掺杂很多人为因素,如“讨价还价”真正重要的并不是薪酬的多少,而是薪酬的组成和成因。

——Jenson, Michael, and Kevin Murphy "CEO Incentives - It's Not How Much You Pay, But How." Harvard Business Review May-June 1990:138-53.

在现代公司制度下,CEO所持股份不应超过公司总股本的1%。为此,公司的董事会必须解决好这样一个问题:如何才能创立一种有效的激励制度,使得并不拥有公司股份的管理人员能够为增加公司的股东价值而努力奋斗。

难道传统的绩效奖励机制就不能解决上述问题吗?首先,让我们分析一下:

现大多数公司仍然采用传统的年薪制方式,即采用会计利润衡量标准为核心的业绩评价体系对公司高层管理人员的薪酬进行管理。但传统的的年薪制存在着如下的弊端和缺陷:

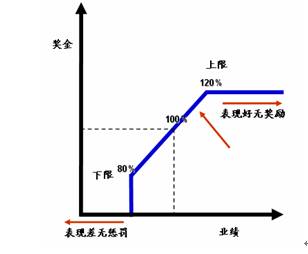

1、传统激励制度存在多种弊端,对上封顶,业绩不好时没有有效的惩罚机制;

2、传统的业绩评价体系以预期业绩目标作为业绩管理和薪酬分配的核心,当业绩水平超过某一点后,被评价人将不能获得额外的奖金,就不再有能够有效激发经营层努力工作的动机;

3、传统的业绩评价体系削弱了奖金数量的可变性,破坏了经营层和决策层利益的一致性;

4、传统的业绩评价体系忽视了资金成本,这些标准往往会严重影响公司战略资源配置和决策的正确性;

5、目标奖金一般根据目标业绩来确定,而目标业绩通常根据预算来制定,由于预算关系到经营层的年度奖金和股东的获利,双方的立场对立导致沟通协调困难的加剧,使得管理成本大幅上升。同时由于经营层和股东的信息不对称也使预算准确性受到严重制约,经营层利用信息上的优势制订有利于自己的业绩目标。

传统的绩效奖励计划受到了越来越多的批评。由于考虑了资本成本,EVA奖励计划可以实现管理人员和股东之间行为目标取向的一致。以EVA为代表的按价值分配正被现代企业广泛采用。

EVA的起源(T1)

EVA的概念最早出现在1989年一篇题为《Financial Incentives Resolve the Shareholder-Value Puzzle》的论文中(Finegan 1989),但当时并未引起注意。直到1993年9月,Fortune杂志上一篇题为《Your paycheck gets exciting》(Tully, Shawn 1993)的出现才使得人们开始关注EVA。

从最基本的意义上讲,经济增加值是公司业绩度量指标,与其他度量指标不同之处在于:EVA考虑了带来企业利润的所有资金成本,公式为:

经济增加值=税后利润-资金成本系数(使用的全部资金)

EVA的基本计算公式为:EVA=NOPAT-C%×TC

其中,NOPAT是税后净经营利润,C%是加权资本成本,TC是占用的资本 (包括股权资本和债务资本)。上式中的NOPAT以会计净利润为基础进行调整得到,调整的项目主要包括:商誉摊销、研发费用、递延所得税、先进先出存货利得、折旧、资产租赁等。这种调整的目的在于:消除会计稳健主义对业绩的影响;减少管理当局进行盈余管理的机会;减少会计计量误差影响。

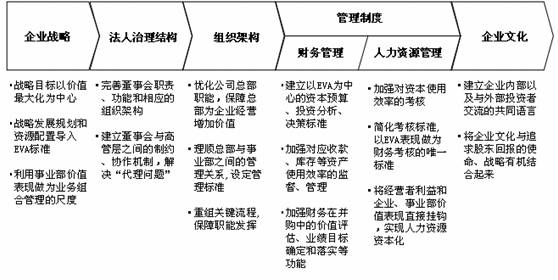

因此,EVA对平衡管理目标的设定和改进的意义十分巨大,并可以贯穿企业变革的各个环节。

与传统衡量指标相比,EVA更全面、准确反映企业经营的真正经济效益,通过对EVA的应用,企业可以很好的以价值管理为手段,使整个公司的利益同向化。

薪酬激励的关键是“不是多少的问题,而是如何激励”,EVA激励体系的目标是引导经理人和员工的正确行为:

因此,针对传统业绩评价体系的弊端和缺陷,我们对传统的业绩评价体系进行了改进,采用以预期业绩目标及EVA作为业绩管理为核心的经营激励计划,其具有如下优势:

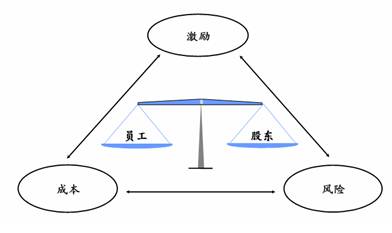

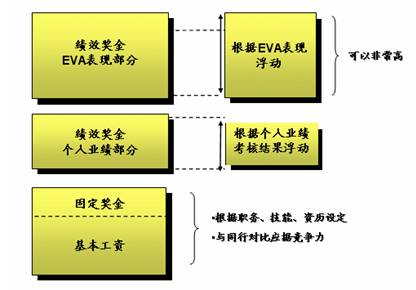

1、以EVA做为奖金基数,将EVA与薪酬挂钩,考虑了带来企业利润的所有资金成本,避免了传统会计原则的弊端,赋予经营层与股东一样关注企业成功与失败的心态。将公司的净利润还原为实际获利额,更好地联系激励、成本和风险等要素的奖励激励机制。由于像股东那样回报经营层,从而创造了使经营层更接近于股东的环境,使管理人甚至企业的一般员工开始象企业的股东一样思考。

2、运用EVA区间把不同业务的风险回报关系进行标准化处理,同时以年度净利润目标完成率及EVA作为考核指标,避免了为增加经营利润而无限制的扩大资本成本额,使公司净利润额合理化,并对不同业务的业绩进行了标准化处理。

3、EVA激励机制既考虑总体业务绩效又考虑个人表现和贡献,以EVA作为度量的指标,把经营层的目标和公司财富结合起来,不再设置奖金上限,促使经营层不断地改进业绩、成功实施可以使公司财富增值的行动。由于EVA改善了公司的治理结构。通过EVA激励计划建立经营层和股东的利益纽带,使经营层和股东二者关系进一步合理协调,这样的运营机制使经营层、股东保持同一立场,从而思维、行动和利益一致,增强了委托者和代理者的信任关系,真正协调经营层与股东的关系。

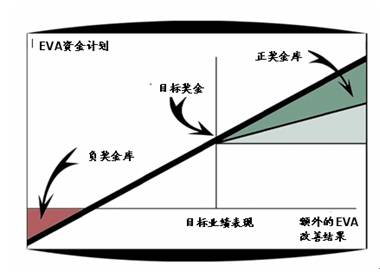

4、分期支付奖金方式(以三年为一个周期),激励经营层从公司的长期发展来规划企业的发展计划,避免即期支付引发的经营者行为短期化倾向。另外,EVA奖金激励机制创造一个模拟的股东奖励模式,超出目标的奖励部分,一部分当年即发放给管理者、员工,一部分放入企业奖金库以后发放。在奖金库制度下,一部分额外的奖金将被保存起来,以备以后业绩下降时补偿损失,从而防止经营层为了短期目标而牺牲长期目标的企图,同时激励经营层增加工作时间,减少企业不景气时的损失。

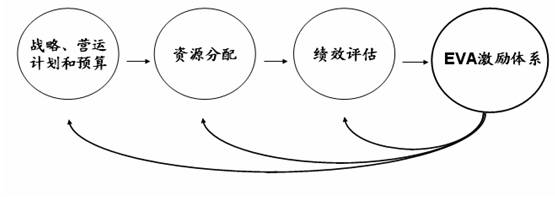

那么,如何通过建立和完善基于EVA的年薪制度,使得在正确评价企业经营者业绩的基础上,设计出既能够防止行为短期化,又有助于实现长期价值最大化目标的激励机制,从而有效地引导和约束经营者者,降低委托代理成本和提高经济运行效率呢?我们的进行以下的模拟设计,进行说明:

一、公式

EVA的计算公式为:EP=NOPAT-TC×C%

其中:

1、NOPAT(税后净经营利润)计算具体公式

NOPAT= 主营业务收入-销售折扣和折让-主营业务税金及附加-主营业务成本+其它业务利润-管理费用-营业费用-财务费用+各项债务的利息费用+当年各项准备的增加数-当年各项准备冲销数+本年已计入管理费用的研发费用-本年应分摊的研发费用+本年商誉摊销额+投资收益-EP所得税调整

其中:

EP所得税调整= 利润表上的所得税+税率×(各项债务的利息费用+当年各项准备的增加数-当年各项准备冲销数+本年已计入管理费用的研发费用-本年应分摊的研发费用+本年的商誉摊销额+营业外支出-营业外收入-补贴收入)

2、TC(资本占用)计算具体公式

资本占用=债务资本+股本资本-在建工程

其中:

债务资本= 所有计息负债=短期借款+一年内到期长期借款+长期负债合计

股本资本= 全部股东权益+递延税项贷方余额(借方余额则为负值)+各种准备金(坏帐准备、存货跌价准备等)+累计商誉摊销+研究发展费用的资本化金额

说明:

TC(资本占用)是指所有投资者投入公司经营的全部资金的帐面价值,包括债务资本和股本资本。其中,债务资本是指所有计息负债,如短期和长期借款,不包括短期免息负债,如应付帐款、应付工资等。股本资本为全部的所有者权益。

3、C%(加权资本成本率)计算具体公式

加权平均资本成本率= 外部债务资本利息率×(1-所得税税率)×(外部债务资本÷资本占用)+内部债务资本利率×(内部债务资本÷资本占用)+股本资本成本率×(股本资本÷资本占用)

其中:

(1)股本资本成本率= 无风险收益率+BETA系数×市场风险溢价

之中:

n

BETA系数= ∑(公司股票收益率÷同期股票市场指数收益率)

i=1

n

而:

公司股票收益率=(股息+卖出价格-买进价格)÷买进价格

市场风险溢价= 中国股市年平均收益-国债年平均收益

n

(2)内部债务资本利率= LA×(1+∑RC%)

i=1

之中:

LA(Leading Rate)为:公司公示的年度内一年期流动资金内部贷款利率

RC%(Redressal Ratio)为:影响要素调整系数

影响要素

(Xi) 核定标准 标准数值

行业特点 单位项目资金占用量较高 在LA的基础上下调 %

单位项目资金占用量偏低 在LA的基础上上调 %

资金使用周期 资金使用周期在3个月以上 在LA的基础上上调 %

资金使用周期在6个月以上 在LA的基础上上调 %

内部资金所有量 在公司资金量富余情况下拆借 在LA的基础上下调 %

在公司资金量短缺情况下拆借 在LA的基础上上调 %

4、其他相关数据计算依据

(1)无风险收益率计算以上海证券交易所交易的当年最长期的国债年收益率为准。

(2)BETA系数计算,以公司股票收益率对同期股票市场指数(上证综指)的收益率回归计算为准。

(3)市场风险溢价反映整个证券市场相对于无风险收益率的溢价,以我国目前规定的市场风险溢价定4%为准。

(4)外部债务资本利息率计算,用中国人民银行公布的一年期流动资金贷款利率作为税前单位债务资本成本,并根据央行每年调息情况加权平均为准。

(5)LA(内部贷款利率)计算,根据公司财务部现有资金量为基础,以财务部定期公示的内部贷款利率为标准,以子(分)公司资金具体使用周期加权平均值为准。

5、参考资料

1、截止至2007年9月,央行共进行了5次加息,每次加息后的一年期贷款利率情况如下:

加息日期 07-3-18 07-5-19 07-7-20 07-8-22 07-9-15

贷款利率(%) 6.39 6.57 6.84 7.02 7.29

2、截止至2007年9月,上海证券交易所交易的年度最长期的国债年收益率为4.57%。

二、演示

(一)假设A公司:

1、年度净利润:目标为3347万元,完成净利润2800万元;

2、银行贷款:9月份使用银行贷款3000万元,利息218万元,银行贷款利率如下:

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

利率 6.12 6.12 6.39 6.39 6.57 6.57 6.84 7.02 7.29 7.29 7.47 7.47

3、内部存款利率:公司财务部根据央行存款利率确认内部存款利率8%;

4、内部调拔资金:公司财务部根据央行贷款利率、贷款手续费、资金量等确认内部贷款利率:(此部分根据各公司情况,自行定义)

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

内部利率(%) 15.32 15.32 15.58 15.58 15.77 15.77 16.04 16.22 16.49 16.49 16.67 16.67

子(分)公司年度内资金拆借情况如下:

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

上拆(万元) 3000

下拆(万元) 2000 2000 1000

5、研发费用:年度研发费用50万元,年度摊销10万元;

6、准备金:各项准备金500万元;

7、所得税:年度已缴纳所得税1379万元;

8、总部确定相关比例:

(1)内部贷款调整系数:RC%=15%

(2)奖金提取比例:N%=5%

(3)奖金支付比例:M%

年度 第一年 第二年 第三年

M1% M2% M3%

奖金支付比例(%) 50% 30% 20%

(二)计算:

1、确认该公司是否可享受奖励计划:

(1)年度净利润目标完成率=2800÷3347=84%

(2)年度净利润目标完成率大于70%,可进行奖金计算

2、计算EP(EVA):

(1)NOPAT计算:

债务利息=银行贷款利息+内部贷款利息-内部贷款获息

=329+(2000×15.32%÷360×90+2000×15.77%÷360×90+1000×16.49%÷360×60)-(3000×8%÷360×90)

=451.93万元

EP所得税调整=已缴纳所得税+33%×(债务利息-各项准备金+研发费用-研发费用年度摊销)

=1379+33%×(451.93-500+50-10)

=1376.34万元

NOPAT=年度税前净利润-各项准备金+债务利息+研发费用-研发费用年度摊销-EP所得税调整

=(2800+1379)-500+451.93+50-10-1376.34

=2794.59万元

(2)TC计算

债务成本=短期借款+一年内长期借款

=(2000+2000+1000)+5000

=10000万元

股本成本=股东权益+各项准备金+研发费用

=0+500+50

=550万元

TC=债务成本+股本成本

=10000+550

=10550万元

(3)C%计算

n=12

银行贷款利率=∑Xi

i=1

=(6.12+6.12+6.39%+6.39+6.57%+6.57+6.84%+7.02%+7.29%+7.29+7.47+7.47)÷12

=6.80%

LA=[(15.32+15.32+15.58)÷3+(15.77+16.04+16.22)÷3+(16.49+16.67)÷2]÷3

=15.67%

内部贷款利率=LA×(1+∑RC%)

=15.67×(1+15%)

=18.02%

C%=银行贷款利率×(1-所得税税率)×(银行贷款÷资本占用)+内部贷款利率×(内部调拔÷资本占用)+股本资本成本率×(股本资本÷资本占用)

=6.80%×(1-33%)×(5000÷10550)+18.02%×(5000÷10550)+0×(550÷10550)

=10.70%

(4)EP计算

EP=NOPAT-TC×C%

=2794.59-10550×10.70%

=1665.74万元

3、计算TP(奖金总额):

TP=EP×N%

=1665.74×5%

=83.29万元

4、计算TD(奖金支付额)

n=3

TD=∑TPi×Mi%

i=1

= 83.29×50%

=41.65万元

经上述计算,A公司总经理年度奖金支付总额为41.65万元。

正是因为相对基于KPI或者MBO等传统的激励方式来说,基于EVA 的激励机制能更全面、有效地激励企业经营者甚至普通员工,所以,近年来一些采用先进管理模式的企业都陆续开始采用这种激励方式,但是作为企业的人力资源管理者,一定要根据企业的实际状况和企业特点确定适合本企业的激励模式,千万不可一味追求新技术,新模式,结果本末倒置,任何形式的激励都是为了同样的目标即配合企业的战略提高企业生产力及企业在市场中的竞争力。(完)

作者简介:

郭志刚先生,国内著名人力资源专家,高级经济师、澳门大学MBA。先后任职于日本理光、搜狐(Sohu.com)、美国VianetWorks、日本AKAI等跨国上市公司担任高管职位;现就职于ITS(中国)有限公司,担任运营副总裁,主管公司运营、人力资源、财务、战略投资等工作。

郭志刚先生擅长企业内控管理、风险管理、绩效管理体系、薪酬激励体系、人力资源规划、任职资格与职业化体系、管控模式与组织设计等工作,同时,对企业的流程建设和内控体系建设等项目也有丰富的经验和实力;并以其专业的知识和丰富的管理经验,被外企服务总公司聘请为人力资源顾问和经营管理顾问,为其管理和服务的企业提开展人力资源课程和企业内控管理咨询等工作,服务过的著名企业有:蒙牛、TCL、格兰仕、苏宁电器、东易日盛等大型企业。

上一条:

专业金融理财师市场告急

下一条:

带薪休假不该是“纸上权利”